各位業務部門的同事,

很高興今天能有機會和大家進行交流。作為公司的財務經理,我的核心職責之一不僅是管理好公司的賬目,更是希望能成為業務部門堅實的后盾與伙伴。我們常聽到“業財融合”這個詞,其核心就是財務與業務緊密協作,共同為公司創造價值。而實現有效協作的基礎,是雙方擁有共通的語言和理解。因此,今天的培訓,旨在為大家搭建一座溝通的橋梁,幫助大家掌握一些關鍵的財務基礎知識,從而在日常工作中更好地做出決策、控制成本、提升效益。

第一部分:我們為什么要懂財務?——財務與業務的共生關系

在4S店,無論是新車銷售、售后服務、備件管理還是二手車業務,每一個環節都直接與公司的“血液”——現金流和利潤——緊密相連。

- 決策支持:當你洽談一個集團客戶的大單,給出怎樣的折扣既能贏得客戶又能保證公司利潤?這需要你理解“毛利率”和“邊際貢獻”。

- 成本控制:售后部門的工時利用率、備件庫存周轉率,直接影響到部門的運營成本和資金占用。理解這些概念,能幫助我們更主動地優化流程。

- 績效透明:公司的KPI考核,如銷售毛利、售后產值、客戶吸收率等,其本質都是財務指標。理解其計算邏輯,能讓我們更清晰地知道努力的方向和回報的來源。

- 風險防范:清晰的臺賬、規范的合同、對應收賬款的關注,能有效避免壞賬損失和合規風險。

簡單說,懂一點財務,能讓我們更“精明”地開展工作,從“執行者”更多地向“經營者”思維轉變。

第二部分:4S店核心財務概念解讀

我們聚焦幾個與各位工作最息息相關的關鍵概念:

- 收入 vs. 毛利 vs. 凈利潤

- 收入(開票額):我們把車或服務賣出去,客戶支付的全部價款。這是規模的體現。

- 銷售成本:為了獲得這臺車或提供這項服務,我們直接付出的成本。對于新車,主要是廠家開票進價;對于售后,主要是更換備件的成本。

- 毛利 = 收入 - 銷售成本。這是衡量我們業務本身賺錢能力的第一個、也是最重要的指標。高收入不一定代表高毛利。

- 凈利潤:毛利減去所有運營費用(租金、薪資、市場費、水電等)和稅費后的最終成果。是公司真正賺到的錢。

2. 現金流——企業的生命線

利潤是“紙上富貴”,現金流是“口袋里的真金白銀”。

- 為什么現金流至關重要?:即使賬面上有利潤,但如果應收賬款(客戶欠我們的錢)太多、庫存積壓嚴重,公司可能沒有足夠的現金支付工資、貨款和租金,導致經營危機。

- 業務部門如何影響現金流?:

- 銷售:促進客戶快速付款,減少分期和賒銷的審批流程與風險。

- 售后:加快結算速度,關注保修索賠款的廠家回款周期。

- 備件:合理控制庫存,避免資金沉淀在滯銷零件上。

- 關鍵業務指標(KPI)的財務本質

- 整車銷售毛利率:(單車銷售收入 - 單車進價)/ 單車銷售收入。直接影響銷售部門的業績評價。

- 售后毛利率:售后總產值減去備件成本后,與產值的比率。提升毛利率關鍵在于提高工時產值和配件銷售附加值。

- 庫存周轉率:衡量庫存管理效率。對于整車,周轉越快,資金占用成本越低;對于備件,合理的周轉能平衡客戶滿足率與資金成本。

- 客戶吸收率:售后服務產生的毛利與經銷商總運營費用的比率。直觀反映售后業務能否“養活”整個店。

第三部分:日常業務中的財務協作點與風險提示

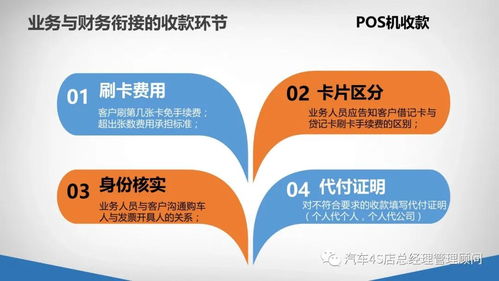

- 合同與單據:任何對外的報價單、合同,特別是涉及特殊折扣、贈送、打包服務時,請務必清晰、規范。這不僅是法律依據,也是財務準確核算收入和成本的基礎。模糊的約定會導致后續扯皮和收入確認困難。

- 費用報銷與預算:各部門都有費用預算。理解預算的目的不是束縛大家,而是為了更有計劃、更高效地使用資源。報銷時票據合規、事由清晰,能極大提升效率,避免退單。

- 庫存管理:銷售顧問需及時更新車輛狀態(在庫、在途、已訂);售后和備件部門需定期盤點,對滯銷品及時預警。賬實相符是財務核算的生命線。

- 信用風險:對于任何形式的賒銷(尤其是集團客戶、大額維修),請務必遵循公司的信用審批流程。業務部門是風險的第一道防線,你們的判斷至關重要。

第四部分:簡單實用的財務思維

- 成本意識:思考每一項支出(哪怕是一張宣傳單頁)是否必要,能否帶來相應的收益。

- 效率意識:關注你所負責環節的“周轉”,無論是車輛、備件還是工位。讓資產“動”起來,才能賺錢。

- 結果導向:不僅關注做了多少事(收入),更要關注這些事最終為公司帶來了多少價值(毛利、凈利)。

財務并非高高在上、充滿壁壘的部門。我們和各位一樣,目標都是讓公司健康、持續地發展。希望今天的分享,能幫助大家揭開財務的一些“神秘面紗”。請大家記住,財務部永遠是大家的支持部門。在今后的工作中,無論是遇到合同條款的疑惑、促銷方案的測算,還是對績效考核指標的理解,都歡迎大家隨時與我們溝通。

讓我們共同努力,用財務的語言賦能業務決策,用業務的活力驅動財務結果,一起為公司創造更輝煌的業績!

謝謝大家!